Come cambia il mutuo nel 2025: tassi, durata, requisiti e consigli pratici

Scopri le novità sul mercato dei mutui nel secondo semestre del 2025: cosa cambia, opportunità e strategie per scegliere con consapevolezza.

Scenario generale – Politica monetaria e impatto sui mutui

Nel 2025 la Banca Centrale Europea ha avviato una serie di ribassi dei tassi di interesse, portando il tasso ufficiale sui prestiti marginali al 2,00% a giugno .

L’effetto principale: l’Euribor – parametro di indicizzazione dei mutui variabili – è sceso sotto il 2 %, con valori orientati intorno all’1,8–2 % nella prima metà dell’anno .

Le previsioni per il secondo semestre 2025 indicano un’ulteriore discesa:

• Euribor 3 M potrebbe scendere fino a 1,74 %, magari tra 1,5 % e 1,8 % entro fine anno .

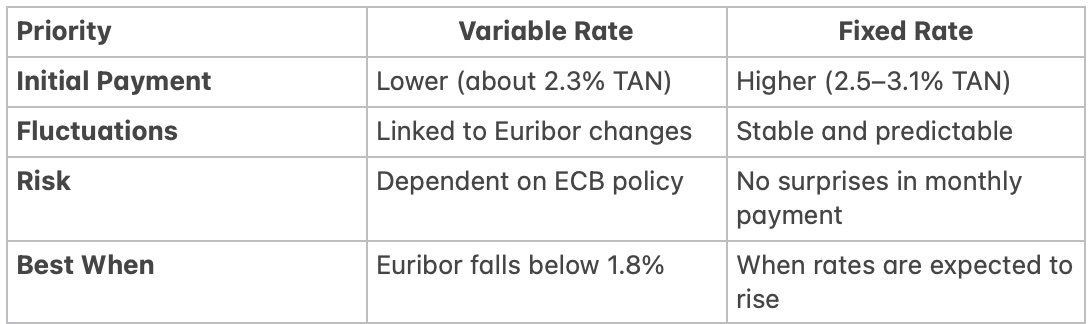

Tassi aggiornati – seconda metà 2025

• Mutuo a tasso variabile:

• In giugno, TAN medio intorno a 2,32–2,96 % (TAEG incluso), in calo rispetto a inizio 2025 .

• La riduzione dei tassi BCE si trasferirà sulle rate: per un mutuo da 126 000 €, la rata potrebbe diminuire di circa 17–21 € al mese entro fine anno .

• Mutuo a tasso fisso:

• TAN medio tra 2,19 % e 3,1 %, con offerte green promozionali a 2,19 % TAN – 2,41 % TAEG a giugno .

Domanda e dinamiche di mercato

• Nei primi 6 mesi del 2025 la domanda di mutui è aumentata del +22 %, con richieste medie più alte rispetto al 2024 (circa 150 732 €) .

• Il 41,3 % delle richieste riguarda durata 25–30 anni, scelta preferita per diluire il debito e contenere la rata mensile .

Cosa valutare – Tasso fisso o variabile?

Opportunità con la surroga

• Il mutuo variabile in corso potrebbe offrire risparmi di circa 20 € al mese, ma la surroga verso un tasso fisso può garantire risparmi fino a 40 € al mese (es. rata 666 → 579 €) .

• Le banche propongono TAN fissi competitivi intorno a 2,4–2,7 %, anche con offerte green .

Consigli pratici

• Analizza l’orizzonte temporale: se prevedi di restare nella casa > 5–10 anni, il fisso può tutelarti dalle oscillazioni.

• Confronta sempre le offerte: usa comparatori aggiornati (Facile.it, MutuiOnline, ecc.) per valutare condizioni, costi e promozioni .

• Valuta l’opzione green: spesso include sconti su TAN/TAEG con riqualificazioni energetiche.

• Considera la surroga: sposta il mutuo da tasso variabile a fisso per bloccare una rata più sicura.

Il punto della situazione

Nel secondo semestre 2025:

• I tassi variabili sono in discesa: Euribor 3 M verso 1,7–1,8 %, rate ridotte di 17–21 € mensili.

• I mutui fissi restano competitivi: TAN attorno a 2,2–2,7 %.

• La scelta tra fisso e variabile dipende dalla tua tolleranza al rischio e dalla volontà di bloccare una rata stabile.