Categorie catastali Gruppo D

Categorie catastali Gruppo D: immobili a destinazione speciale e produttiva

Il Gruppo D comprende gli immobili destinati ad attività produttive, industriali, commerciali o di servizi speciali. Sono fabbricati che per le loro caratteristiche costruttive e funzionali non rientrano nei gruppi precedenti. Molti di questi immobili vengono valutati con **stima diretta**, cioè non hanno una rendita calcolata su tariffari standard.

Vediamo le singole sottocategorie e le loro caratteristiche principali.

Le sottocategorie del Gruppo D

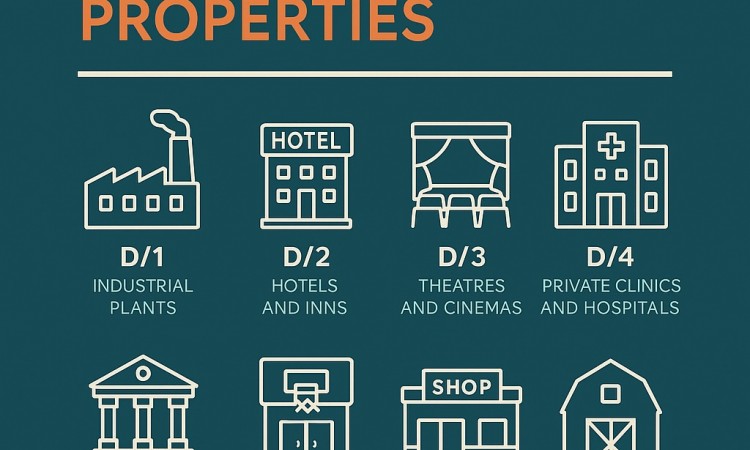

D/1 - Opifici

Stabilimenti industriali dove si produce o trasforma materiale. Comprendono grandi capannoni, impianti produttivi, silos, piazzali. Impianti tecnologici complessi, altezze interne elevate, portoni industriali. Spesso sono il cuore delle aree produttive extraurbane.

D/2 - Alberghi e pensioni con finalità di lucro

Strutture ricettive con camere, reception, spazi comuni, ristoranti. Classificazione in base al numero di stelle. Devono rispettare requisiti antincendio, sicurezza, accessibilità. Rendita catastale commisurata alla capacità ricettiva.

D/3 - Teatri, cinematografi, sale concerti (con fine di lucro)

Grandi ambienti con platea, palchi, sale regia. Costruzioni tecniche per ospitare pubblico e spettacoli. Possono essere pubblici o privati, ma se generano reddito, rientrano in questa categoria.

D/4 - Case di cura e ospedali a pagamento

Strutture sanitarie private: cliniche, centri diagnostici, RSA con rette. Stanze, ambulatori, attrezzature specialistiche. Diversi dagli ospedali pubblici (categoria B/2).

D/5 - Istituti di credito, cambio e assicurazione

Banche, agenzie assicurative e finanziarie. Sportelli, sale consulenza, sistemi di sicurezza avanzati. Spazi allestiti per la gestione del denaro e delle pratiche amministrative.

D/6 - Fabbricati per attività sportive a pagamento

Palestre, piscine, campi sportivi gestiti da privati o società. Devono produrre reddito. Differiscono da quelli senza scopo di lucro (C/4). Spogliatoi, docce, impianti illuminazione e riscaldamento specifici.

D/7 - Fabbricati per uso industriale

Simili ai D/1 ma con destinazione più specifica. Es: raffinerie, centrali elettriche, stabilimenti chimici. Strutture tecniche complesse, spesso vincolate a norme ambientali o di sicurezza elevate.

D/8 - Fabbricati per uso commerciale

Centri commerciali, grandi magazzini, autosaloni, supermercati. Ampi spazi interni, parcheggi, vetrine, impianti HVAC. Hanno rendite molto alte e sono soggetti a IMU anche se sfitti.

D/9 - Edifici galleggianti o sospesi

Strutture non fisse al suolo, come ristoranti su chiatte, edifici su piattaforme. Rientrano in questa categoria se sono accatastati e utilizzati in modo continuativo.

D/10 - Fabbricati per attività agricole (solo se strumentali)

Stalle, depositi attrezzi, silos, essiccatoi, serre. Devono essere usati da imprenditori agricoli professionali (IAP) o coltivatori diretti. Possono essere esenti da IMU se dichiarati "strumentali".

---

Aspetti fiscali

- Molti fabbricati del gruppo D sono soggetti a **stima diretta** da parte dell'Agenzia delle Entrate;

- Quasi tutti sono soggetti a IMU anche se sfitti o inutilizzati;

- Le rendite sono in genere elevate, con impatto diretto sulle imposte locali;

- Gli immobili D/10 possono beneficiare di agevolazioni se legati all'attività agricola.

---

Esempi concreti

- Un centro commerciale sarà classificato D/8;

- Una palestra privata a pagamento rientra in D/6;

- Una clinica privata viene registrata come D/4;

- Un edificio usato da un'azienda per produrre marmellate rientra in D/1 o D/7, a seconda dell'impianto.

Il Gruppo D è fondamentale per chi lavora nell'edilizia commerciale o industriale. Una corretta classificazione consente di gestire correttamente tassazione, compravendite e investimenti immobiliari.

*Se hai un fabbricato speciale o produttivo da classificare, contattaci per una consulenza su misura.*